作者|Eastland

頭圖|視覺中國

2021年3月26日,嗶哩嗶哩公告稱,因在香港公開發售股票獲174倍認購,擬將在港發售數從75萬股提高到300萬股。

用IPO發行量的4%在港公開發售(慣例是10%),假如“饑餓營銷”奏效再提高公開發售數量,顯示出某種“謙卑”。但是將發行價定在808港元,則是一種張揚——茅臺有、騰訊無。

茅臺股價漲到2000多元,概不“送轉”(效果約等于不拆股),買一手茅臺(100股)要20多萬,這正是茅臺想要的效果!騰訊可不敢,2014年股價超過500港元,立馬實施“一拆五”,以降低投資門檻。拆股后股價一度漲至700多港元,如果再漲估計騰訊會考慮再次拆股。

嗶哩嗶哩在納斯達克交易價約為100美元,但這不是在香港定價800多港元的理由。通過分拆,比如“一拆八”,讓納斯達克交易的ADS由每份代表1普通股變為8普通股。在港交所發行的普通股相當于ADS的八分之一。百度在納斯達克交易價格超過250美元,而在香港發行價為252港元,就是這個道理。

嗶哩嗶哩直接定價808港元,這種氣魄,騰訊、百度是沒有的。

“人口紅利”不及想象

嗶哩嗶哩源于ACG(動漫)內容社區,于2009年創立,2011年開始公司化運營。

早期B站主要靠內容吸引用戶,至力于培養“高活躍度、高互動、高粘性、有歸屬感的社區”。成為正式會員需要通過一個包括100多道選擇題目的“會員考試”。

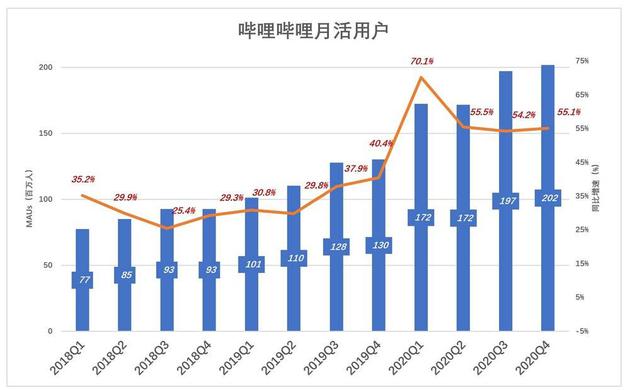

那時嗶嗶嗶哩的市場費用極低,2015年僅為1769萬,相當于營收的13.5%。隨著用戶自然增長放緩,市場投入持續攀高。

2016年市場費用突破1億元,Q4平均月活用戶(MAUs)達到4938萬;2017年市場費用突破2億,Q4月活用戶達到7176萬,同比增長45%;2018年Q4,月活用戶進一步增至9277萬,但增速降至29.3%。

進入2020年,低迷許久的MAUs增速陡然拔高:Q1同比增長70%,隨后三個季度同比增速均高于50%,Q4突破2億。

推動用戶增長的主要動力是市場費用而不是內容。2020年Q1市場費用同比增長234%,其余三季市場費用同比增幅分別為181%、227%、147%。

嗶哩嗶哩在上市前拉高用戶數的意圖十分明顯。但用十年加巨額市場費用才發展到2億用戶,約占中國人口的七分之一。對B站來說,“人口紅利”基本吃完,市場投入的邊際效益很低。

而且招攬來的是“路人”而非“家人”,社區氛圍可能發生蛻變。

“四驅”還是“兩驅”?

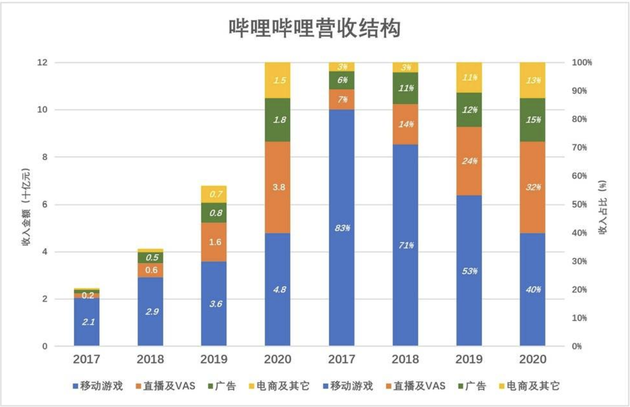

嗶哩嗶哩將營收分為四個部分:移動游戲、直播及增值服務、廣告、電商及其它。

移動游戲業務主要是為“第三方”發行游戲,用戶免費下載并以嗶哩嗶哩賬號游玩及購買虛擬物品。

直播及增值服務主要也是靠虛擬物品銷售變現,此外還有“大會員訂閱費”。

廣告包括出現在移動端應用的啟動頁及頁面頂部的廣告、網站主頁頂部橫幅品牌廣告以及線上視頻推送旁邊的效果廣告。

電商收入來自ACG(動漫)相關商品和線下表演及活動的票務收入。

移動游戲是嗶哩嗶哩變現的主力,2017年收入21億、占當年營收的83%。2020年,移動游戲收入48億,同比增長33.5%,占營收的比例卻降至40%,因其它三項業務營收增速都超過100%!

“直播及增值服務”異軍突起。2015年收入只有微不足道的620萬元,2017年收入達1.76億,2020年達到38.46億,最近三年平均年復合增長率179%,在營收中的份額躥升至32%。

廣告收入雖然翻倍,還是少得可憐。2020年Q4平均月活用戶突破2億,全年廣告收入僅18.4億,占總營收15%。

2020年“電商及其它”收入增速超過100%,占總營收的13%。

嗶哩嗶哩原先只有一個“驅動輪”——移動游戲發行。直播興起后,面向同樣的用戶群體采取同樣的套路(虛擬物品銷售),第二個“驅動輪”有了可觀的輸出。

至于廣告、電商兩項業務,現在看到的數字是:2020年市場費用同比增長191%,達34.9億。但2020年比2019年多花的22.9億市場費用,假設一大半用于換取廣告、電商業務的18億收入增長,那嗶哩嗶哩是“四驅”還是“兩驅”就值得商榷了。

哪個“輪子在打滑”?

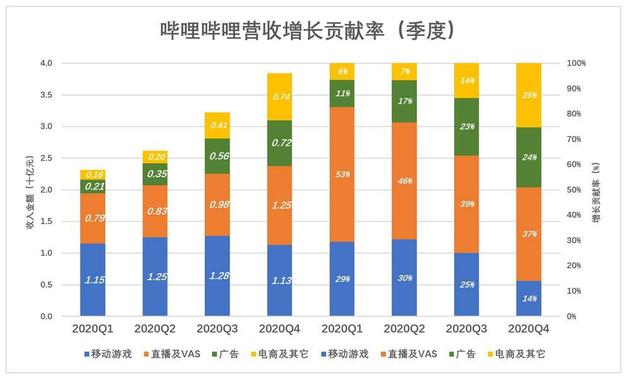

2019年移動游戲營收36億,同比增速僅為22.5%,呈現“未老先衰”之相,“保增長”只能靠其它業務了。2020年各季,移動游戲收入對營收增長的貢獻率均未超過30%,Q4收入11.3億對營收增長的貢獻率僅為14%。

2020年Q1,直播及增值服務收入為7.9億,對營收增長的貢獻率達53%,其余三季這個比例分別為46%、39%、37%。

2020年Q4,廣告、電商收入分別達到7.2億、7.4億,對營收增長的貢獻率分別為24%、25%。昔日“不起眼的小兄弟”托起半壁江山。與2019年Q4相比,這兩項業務合共增收不到9億,卻多支出6億多市場費用。

嗶哩嗶哩好比一臺“四驅車”,移動游戲“打滑”,另外三個“輪子”拼命工作卻未必能持久。

移動游戲一年幾十億收入,比騰訊差三個數量級;廣告收入一年十幾億比抖音低兩個量級;直播收入比快手低一個量級,電商業務做一年相當于“雙十一”的十分鐘……不要說在某個細分領域成為龍頭,只是龍頭的百分之一、千分之一。而且,在如此低的位置就表現出增長乏力,靠巨額營銷費用“保增長”,未來想象空間比較有限。

招股文件中,嗶哩嗶哩號稱“將抓住中國年輕一代日益增長的消費需求”。空口無憑,得看廣告主是否愿意投錢,用戶是否愿意買東西?。

從廣告和電商業務的表現看,嗶哩嗶哩只抓住了年輕人的時間,距離“抓住消費需求”還差得遠。

營銷費用“吃光”毛利潤

1)毛利潤

嗶哩嗶哩的成本要覆蓋游戲發布、服務品托管及維護、游戲推廣及客服,自營電商進貨成本;要與游戲開發者及主播分成;還要向版權所有者支付內容成本。

營收成本主要包括:收入分成、內容成本、帶寬及服務器、電商及其它。

2020年,收入分成43.7億,占營收的36.4%,與直播業務崛起前相比有不到1個百分點的下降。移動游戲與直播主要變現方式都是虛擬物品銷售,分成占營收的比例不變,說明支付給主播(及渠道)的分成比例與支付給游戲開發者(及渠道)的基本相同。

內容成本每年遞增1、2個百分點,2020年達到19億,占營收的16%。以長視頻為主的愛奇藝,內容成本直追營收。即便將收入分成視為“廣義內容成本”,抖音、快手、嗶哩嗶哩們仍有很大成本優勢。

2020年營收同比增長77%,帶寬及服務器成本增長24%,帶寬及服務器成本占營收的比例下降4個百分點至10%。

“電商及其它”包括與電商業務相關的商品進貨成本、員工成本、折舊等。2020年此項成本為15.07億,而成本為17.75億,毛虧損2.7億。而2018年、2019年“電商及其它”業務分別虧損3.4億、4.5億。電商業務有很好的想象空間,對估值重要。即便連年虧損,嗶哩嗶哩還是努力將其做大。

剔除“電商及其它”,用游戲、直播、廣告三項業務收入減成本,得到毛利潤*。2020年毛利潤*為31億元,毛利潤率*達29.7%,較整體毛利潤率高6個百分點。

嗶哩嗶哩犧牲6個百分點的毛利潤率,支撐盈利希望渺茫的電商,說到底還是為了估值。

2)費用控制

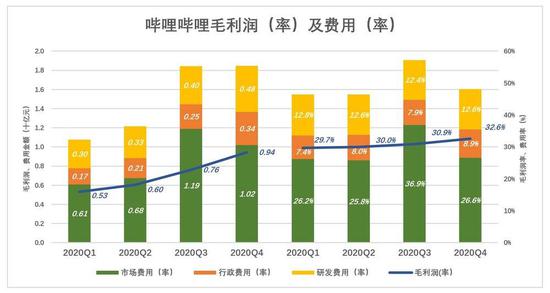

藍色拆線代表毛利潤(率),彩色堆疊柱代表費用(率),藍色“淹沒”彩色才會有經營利潤。可以看到嗶哩嗶哩距離盈利還有很大距離。

2020年行政費用9.8億,占營收的8.1%(2019年行政費用率為8.7%);研發費用為15.1億,占營收的12.6%(2019年研發費用率為13.2%)。行政費用、研發費用穩中有降,唯獨市場費用一騎絕塵。

2015年,全年市場費用僅為1769萬;2019年Q1就達1.8億;2020年Q1暴漲至6億;Q3達到11.9億,占營收的36.9%;Q4回落到10億,占營收的26.6%。

剔除電商業務帶來的虧損,游戲、直播、廣告三項業務毛利潤率合計不到30%,剛好被市場費用率“抵消”。坐擁2億月活用戶,流現變現的毛利潤被市場費用“吃光”,嗶哩嗶哩自有流量的商業價值何在?

嗶哩嗶哩早已告別用戶自然增長,且MAUs“含金量”低,猶如陷入泥沼的汽車,四個輪子都在打滑,脫困有難度。

【免責聲明】本文轉載自網絡,與科技網無關。科技網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。